近年来,香港保险成为内地中高净值家庭关注的焦点,其“高收益、全球化、资产传承”等标签频繁出现在各类宣传中。然而,许多投资者对其核心优势与运作逻辑仍缺乏系统认知。本文将从监管体系、历史稳定性、资产配置逻辑等维度,客观分析香港保险的独特价值与适用场景。

01大陆保险VS.香港保险

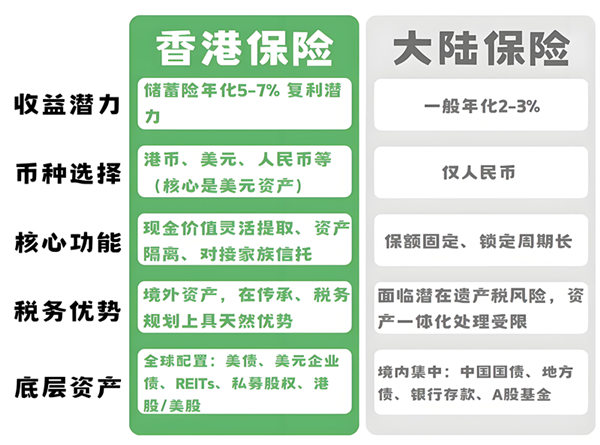

底层设计差异

保险的本质是跨周期财富管理工具,而非简单的风险对冲产品。

内地保险:以短期消费型产品为主,侧重基础风险覆盖,功能类似于“财务创可贴”。

香港保险:具备多重金融属性,通过全球化资产配置实现财富增值、债务隔离、税务规划等功能,本质是法律框架下的长期资产结构设计。

02制度保障:港险监管优势

香港保险业的稳定性源于其与国际接轨的监管体系,核心在于透明度与偿付能力动态管理。

一、独立监管架构

香港:香港保险业监管局(IA)为法定独立机构,实行季度财务披露制度,要求保险公司公开资产负债表、风险准备金等关键数据。

内地:内地监管以国家金融监督管理总局为主导,行政干预色彩较强,信息披露透明度相对有限。

二、国际标准接轨:偿付能力II

香港采用欧盟偿付能力监管框架,通过三重机制确保公司稳健性:

定量资本要求:充足的资本金与风险准备金,动态匹配资产与负债风险;

定性管理要求:公司治理清晰,风险模型透明化;

市场约束机制:公众与保户可定期获取公司财务和风险信息,监督公司财务健康状况。

03收益本质:全球资产配置

保单长期收益的差异,实质反映底层资产配置逻辑的不同:

香港保险的配置逻辑:

通过美元资产抵御单一货币风险;

长期复利效应放大财富增值空间;

灵活提取现金价值,适配教育、养老等场景。

典型配置结构:

固定收益(政府债+投资级公司债): ≥30%

全球股票:≤80%

另类资产(REITs、私募等): 5%-15%

现金及等价物: 5%-10%

(核心:美元资产 + 长期复利滚动 = 保单价值增长引擎)

大陆保险公司:

固定收益(人民币债、地方债等):≥70%

股票+基金(仅限A股): ≤10%-15%,风格保守

另类资产、外币投资:渠道极为有限

本质差异:

香港保单背后:一个市场化运作、全球分散配置的美元资产组合。

大陆保单背后:一个高度依赖人民币债券和地方财政的支持系统。

04常见问题

Q1香港保险是否存在政策风险?

合规投保(本人赴港签约)受香港法律保护,核心风险在于产品条款理解偏差,而非制度本身。

Q2现阶段是否适合配置?

香港保险作为长期资产工具,需结合家庭财务目标评估。美元加息周期下,部分储蓄险收益率更具吸引力。

在全球化不确定性加剧的背景下,香港保险的价值在于通过制度性安排锁定长期确定性:无论是资产的安全传承,还是货币的分散风险。对于寻求财富结构优化的家庭而言,理解其底层逻辑远比追逐短期收益更重要。真正的财务自由,始于对风险的前置管理。